FAX 電子帳簿保存法 完全対応ガイド (2026年) — 受信PDFの保存要件と運用チェックリスト

この記事の結論 (3行)

- インターネットFAX/クラウドFAX で受信したPDFは2024年1月から電子取引データ保存の対象。紙印刷だけでは不可。電子のまま保存する。

- 満たすべき要件は 真実性確保 (4手段から1つ) + 検索要件 (日付/金額/取引先の3項目で絞込検索可能) + 保存期間 (法人7年/個人5-7年)。

- SP-FAX は受信PDFを改ざん不可ストレージに自動保存し、AI-OCRが日付/金額/取引先を抽出するため、特別な追加作業なしで上記要件を満たせる。

2024年1月1日、電子帳簿保存法(電帳法)の電子取引データ保存が完全義務化されました。2年間の宥恕措置(猶予期間)が終了し、電子的に授受した取引書類は、原則として電子データのまま保存しなければなりません。

「うちはFAXだから関係ない」と思っていませんか? 実はインターネットFAXやクラウドFAXで受信した注文書・請求書・見積書は、電子取引データとして電子保存の対象になります。紙のFAX機で受け取った場合とは扱いが異なるため、注意が必要です。

この記事では、FAXに関わる電子帳簿保存法のポイントと、SP-FAXを使った具体的な対応方法を解説します。なお、本記事は法的アドバイスではありません。個別の判断は顧問税理士や所轄税務署にご確認ください。

FAXに関わる電子帳簿保存法のポイント

電子帳簿保存法は大きく3つの区分がありますが、FAXに最も関係するのは「電子取引データの保存」です。

| 区分 | 概要 | FAXとの関係 |

|---|---|---|

| 電子帳簿等保存 | 自社で作成した帳簿・書類の電子保存 | 直接の関係は薄い |

| スキャナ保存 | 紙で受領した書類をスキャンして保存 | 紙FAX機で受信した場合に該当 |

| 電子取引データ保存 | 電子的に授受した取引データの保存 | インターネットFAX・クラウドFAXが該当 |

ここで重要なのは、同じFAXでも受信方法によって該当する区分が変わることです。

紙FAX機で受信した場合

紙で受領した書類と同じ扱いです。そのまま紙で保存してもOK。電子保存するなら「スキャナ保存」の要件を満たす必要があります。ただし、スキャナ保存は任意なので、紙のまま保存する運用でも問題ありません。

インターネットFAX・クラウドFAXで受信した場合

PDFやTIFFなど電子データとして受信するため、「電子取引」に該当します。2024年1月以降は、紙に印刷して保存するだけでは不十分。電子データのまま、以下の要件を満たして保存する必要があります。

電子取引データの保存要件

国税庁が定める電子取引データの保存要件は、大きく2つです。

1. 真実性の確保

保存したデータが改ざんされていないことを担保する要件です。具体的には次のいずれかの措置が必要です。

- タイムスタンプが付与されたデータを受領する

- 受領後、速やかにタイムスタンプを付与する

- 訂正・削除の履歴が確認できるシステムで保存する

- 訂正・削除を行えないシステムで保存する

4つ目の「訂正・削除を行えないシステム」が、クラウドサービスを使った対応で最もシンプルな方法です。

2. 検索要件の充足

保存したデータを後から探し出せるように、以下の項目で検索できる状態にしておく必要があります。

- 取引年月日(日付)

- 取引金額

- 取引先名

なお、基準期間の売上高が5,000万円以下の事業者、またはダウンロードの求めに応じる体制がある場合は、検索要件が不要になる緩和措置もあります。ただし、検索できる状態にしておくこと自体は実務上の効率にもつながるため、対応しておいて損はありません。

SP-FAXなら電子帳簿保存法に自然と対応できる

SP-FAXを使ってFAXを受信・管理すると、電子帳簿保存法の要件を特別な追加作業なしで満たせます。具体的に見ていきましょう。

受信FAXの自動保存で「真実性の確保」

SP-FAXで受信したFAXデータは、クラウドサーバーに自動保存されます。保存されたFAX原本(PDF/TIFF)はユーザーが訂正・削除できない仕組みになっているため、「訂正・削除を行えないシステムでの保存」として真実性の要件を満たします。

受信したFAXは自動でOCR処理され、一覧画面に蓄積される。原本データはサーバー側で改ざん不可の状態で保存。

AIが「検索要件」を自動で充足

電子帳簿保存法で求められる検索項目は「日付」「金額」「取引先」の3つ。SP-FAX OCRはFAXを受信するたびにAI(Google Gemini 2.5 Flash)が自動で内容を読み取り、これらの情報を構造化データとして抽出します。

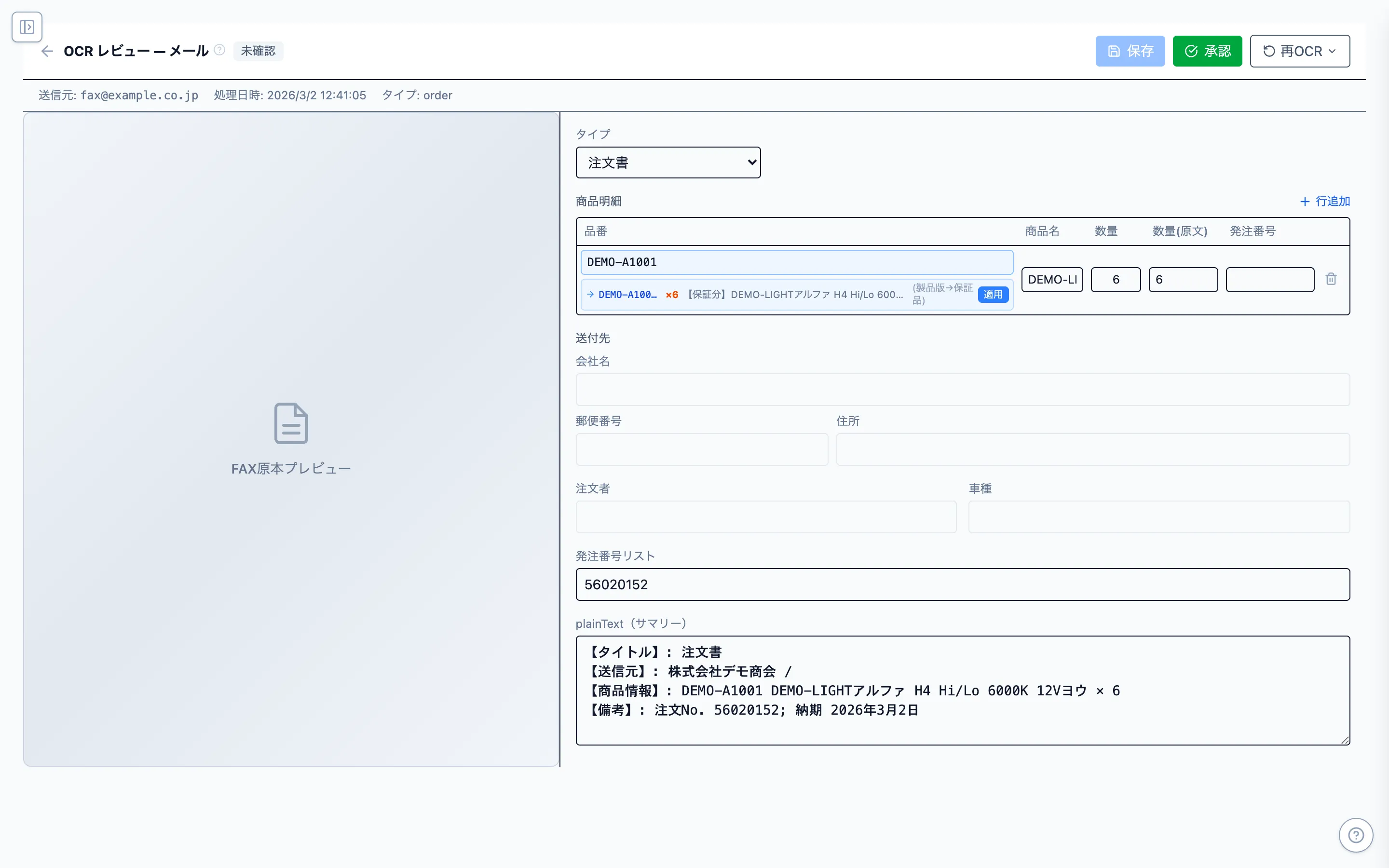

レビュー画面。FAX原本から日付・金額・取引先名がAIによって自動抽出され、検索可能な状態でデータベースに格納される。

日付の自動抽出

注文日・請求日・発行日など、帳票上の日付をAIが自動で認識します。和暦(令和8年3月18日)でも西暦(2026/03/18)でも対応。抽出された日付で一覧画面からの絞り込み検索が可能です。

金額の自動抽出

合計金額・税込金額などをAIが読み取り、数値データとして格納します。「金額100万円以上の取引」のように範囲指定での検索にも対応できます。

取引先名の自動抽出

FAX送信元の会社名を自動認識。取引先マスタとの照合で表記揺れ(「(株)ABC」と「ABC株式会社」など)も統一でき、正確な検索が可能になります。

つまり、SP-FAXでFAXを受信してOCR処理するだけで、電子帳簿保存法が求める「真実性の確保」と「検索要件」の両方が自動的に満たされるわけです。

請求書・領収書の保存にも対応

請求・利用状況画面。SP-FAXの利用料に関する請求データも改ざん不可の形式でダウンロード可能。

SP-FAX自体の利用料に関する請求データも、管理画面からいつでも確認・ダウンロードできます。自社の経費精算にそのまま使える形式で提供されるため、SP-FAXの利用料を電子帳簿保存法に沿って保存することも容易です。

よくある質問(12項目)

Q. 紙のFAX機で受信したものも電子保存の対象ですか?

対象外です。紙FAX機で受領した書類は「紙で受領した書類」に該当し、電子取引データ保存の義務は発生しません。従来通り紙のまま保存できます。任意でスキャナ保存することも可能ですが、その場合はスキャナ保存の要件を別途満たす必要があります。複合機からSP-FAXにPDFをアップロードすれば紙FAXもデジタル管理できます。

Q. 複合機のインターネットFAX機能で受信した場合は?

電子取引に該当します。複合機がインターネットFAX(IP-FAX)機能で PDF/TIFF として受信する場合、メールやサーバー経由で電子データを授受しているため、電子取引データ保存の対象になります。受信PDFを電子のまま保存し、真実性と検索要件を満たす必要があります。

Q. 保存期間は何年ですか?

原則 7年間 です。法人は法人税法上、取引に関する帳簿書類を7年間保存する義務があります。欠損金の繰越控除を適用する事業年度については10年間の保存が必要です。電子データで保存する場合も同じ期間を保存します。個人事業主は所得税法上、青色申告者で7年・白色申告者で5年です。

Q. タイムスタンプは必須ですか?

必須ではありません。真実性確保の手段は (1) 受領前タイムスタンプ (2) 受領後タイムスタンプ (3) 訂正削除履歴が確認できるシステム (4) 訂正削除を行えないシステム の4つから選べます。クラウドサービス側で改ざん不可の保存を提供している場合は (4) で対応できます。SP-FAXは (4) に該当するため、タイムスタンプ契約は不要です。

Q. 電子保存しないとどんな罰則がありますか?

直接的な罰則条文はありませんが、税務調査で要件不備が認定されると 青色申告承認取消 の可能性があります。仕入税額控除(消費税)の計算にも影響します。さらに2022年の法改正で、電子取引データの隠蔽・改ざんが認められた場合は 重加算税が10%加重 される措置が新設されました。未対応のまま放置するリスクは大きくなっています。

Q. 検索要件は具体的に何が必要ですか?

取引年月日 / 取引金額 / 取引先名の 3項目で検索できる状態 にしておく必要があります。基準期間(法人は2事業年度前、個人は2年前)の売上高が 5,000万円以下、または税務職員のダウンロード求めに応じる体制があれば緩和される場合がありますが、検索可能な状態にしておく方が実務効率も上がります。

Q. 過去のFAXも遡って電子化すべきですか?

2024年1月以降に受信した電子取引データのみが新ルールの対象です。それ以前のFAXは旧ルール(紙保存等)で問題ありません。なお、過去のFAXを電子化したい場合はスキャナ保存制度を使うことになり、別途スキャナ保存の要件(画素数・解像度・タイムスタンプ等)を満たす必要があります。

Q. 受信FAXをメール転送した場合はどう扱われますか?

メール経由でPDFを受信した時点で電子取引データ保存の対象になります。受信メールと添付PDFを真実性・検索要件を満たす形で7年間保存する必要があります。SP-FAXの「メール取込」機能を使えば、転送されたPDFが自動でクラウド保存され、OCRで検索キーが抽出されます。

Q. 複数の検索要件を組み合わせて検索できる必要は?

原則として 2つ以上の項目を組み合わせた範囲検索(AND検索) ができることが必要です。例:「2026年4月のA社への支払いで、金額10万円以上のもの」。SP-FAXの一覧画面では日付・金額・取引先の各項目で絞り込み検索(AND)が可能です。

Q. クラウドサービスを退会したらデータはどうなりますか?

退会前に必ず7年分のデータをエクスポートして自社管理に移すか、保存期間を満たすまで継続契約する必要があります。SP-FAXは管理画面から原本PDFを一括ダウンロードできます。事業継続性を考えると、保存期間(7年)を満たすまでは契約維持が現実的です。

Q. ファイル名やフォルダ構成にルールはありますか?

ファイル名・フォルダ構成自体に法的な決まりはありません。ただし検索要件を満たすには「日付_取引先_金額.pdf」のようなファイル名で管理するか、検索可能なシステムに登録する必要があります。SP-FAXはOCRで自動的に構造化データを生成するため、ファイル名ルールに頼らず検索要件を満たせます。

Q. 個人事業主も対象ですか?

対象です。所得税法上の青色申告者・白色申告者ともに電子取引データ保存の義務があります。保存期間は法人と異なり、原則 5年間(青色申告者は7年) です。基準期間の売上高が5,000万円以下なら検索要件は緩和されます。

参考: 国税庁「電子帳簿保存法一問一答」 / 電子取引関係 (Q&A) — 詳細な要件解釈は国税庁の最新ガイドラインを参照してください。本記事は法的助言ではありません。個別判断は顧問税理士・所轄税務署に確認願います。

FAX × 電子帳簿保存法 対応チェックリスト

自社のFAX運用が電子帳簿保存法に対応できているか、以下の項目で確認してみてください。

| チェック項目 | 手作業 | SP-FAX |

|---|---|---|

| 受信したFAX(PDF)を電子データのまま保存している | 手動で管理 | 自動保存 |

| 保存データの訂正・削除が防止されている | 運用ルールで対応 | システムで防止 |

| 日付・金額・取引先で検索できる | ファイル名で工夫 | AI自動抽出 |

| 7年以上の保存体制がある | ストレージ管理 | クラウド保管 |

手作業での対応も不可能ではありませんが、ファイル名ルールの徹底やフォルダ構成の管理が必要になり、人が増えるほど運用が崩れやすくなります。システムで仕組み化してしまうのが最も確実です。

関連記事

FAXの電子保存、まずは50枚無料でお試しください

SP-FAXなら、受信FAXの保存から検索要件の充足まで自動化。登録は1分、クレジットカード不要です。

50枚無料で試す